BEPS2.0, una de las palabras más de moda en la tecnología tributaria hoy en día.

En enero de 2019, la OCDE publicó una nota de política en la que proponía el nuevo enfoque de dos pilares para sustituir el plan de acción de la OCDE para BEPS. Conocido como el proyecto «BEPS 2.0», comprende los siguientes dos pilares:

Pilar Uno que se relaciona con las nuevas reglas de nexo y asignación de utilidades.

Segundo Pilar que se relaciona con las nuevas normas de imposición mínima global.

El primer pilar tiene la intención de reasignar los beneficios y los derechos fiscales conexos de determinadas jurisdicciones en las que las empresas multinacionales tienen sustancia física a otras jurisdicciones en las que las empresas multinacionales tienen presencia en el mercado. Comúnmente se conoce como una reasignación significativa de ganancias a los países del mercado para las «empresas más grandes y rentables» del mundo. El primer pilar se aplicará a las empresas multinacionales con una facturación global superior a los 20.000 millones de euros y una rentabilidad superior al 10 %.

Este Pilar 1 no es un requisito previo para la implementación del Pilar 2.

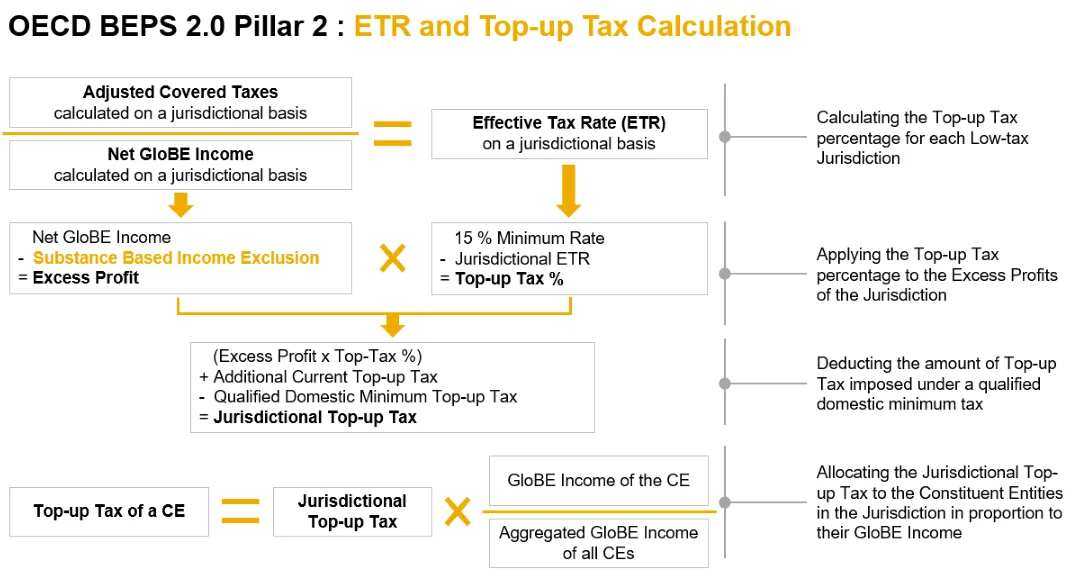

El Pilar Dos presenta las normas del Modelo Global Antierosión de la Base Imponible (GLoBE, por sus siglas en inglés), que proponen implementar un Impuesto Mínimo Global del 15% en cada jurisdicción donde opere una empresa multinacional. El tipo impositivo mínimo del segundo pilar solo se aplicará a las empresas multinacionales con unos ingresos anuales consolidados superiores a 750 millones de euros. Se trata de un sistema internacional coordinado de tributación destinado a garantizar que los grandes grupos de empresas multinacionales (EMN) paguen un nivel mínimo de impuestos sobre los ingresos obtenidos en cada una de las jurisdicciones en las que operan.

Por qué deberíamos optar por SAP PaPM para implementar BEPS2.0 Pilar 2:

- El análisis cuantitativo detallado y los informes resumidos reducen la carga de cumplimiento y garantizan el cumplimiento de los requisitos normativos

- Proporcionar una función de simulación hipotética para analizar y evaluar el impacto de la exclusión de ingresos basada en sustancias en el impuesto complementario, lo que resulta en una mejor evaluación y gestión de riesgos.

- La recopilación eficiente de datos (de fuentes heterogéneas) ayuda a las organizaciones a comprender, evaluar y comunicar una respuesta oportuna a BEPS 2.0

- Es compatible con la presentación de informes país por país (CbCR) que permite un sistema estandarizado de presentación de informes, sobre la base de la jurisdicción fiscal por jurisdicción

- Elegir y restringir la elección para un mandato específico, según se define en los plazos de la OCDE

Vía SAP Community «Blogs de gestión financiera por miembros SAP»